지평 ESG센터는 ESRS에 대한 전문적인 연구 및 컨설팅 서비스를 제공하고 있습니다. ESRS 뉴스레터 시리즈의 구독을 희망하시는 분들은 하단의 ‘지평 ESG센터 뉴스레터’를 신청해 주시기 바랍니다.

민창욱 파트너변호사, 김예나 선임컨설턴트

1. 들어가며

ESRS(European Sustainability Reporting Standards; 유럽 지속가능성 보고 기준, 이하 ‘ESRS’)는 82개의 공시 요구사항(Disclosure Requirement)과 1,000개가 넘는 데이터포인트로 구성되어 있습니다. 기업들은 많은 양의 데이터를 준비해야 한다는 부담감에 선뜻 ESRS 공시 준비를 시작하기 어려워합니다. 그러나 ESRS에서 요구하는 공시는 크게 ① 기업의 거버넌스 및 전략 ② 이중 중요성 평가 프로세스 ③ 중요한 사안 관리 방안으로 구성되며, 기업과 지속가능성 정보 사용자에게 중요한 정보만을 선별하여 공시하는 것임을 명시하고 있습니다. 기업들이 이러한 ESRS의 구조와 자신이 보고해야 하는 공시 요구사항에 대한 내용을 명확히 이해한다면 ESRS에 따른 공시에 조금은 수월하게 접근할 수 있을 것입니다. 이번 편에서는 ESRS 공시 요구사항 중 기업이 필수적으로 공시해야 하는 내용에 대해 구체적으로 살펴봅니다.

2. 중요한 사안 및 정보의 중요성

ESRS는 기업이 모든 주제에 대해 공시하기 보다 이중 중요성 평가를 통해 도출한 중요한 지속가능성 사안(Sustainability Matters)에 대한 정보만을 공시하도록 합니다. 다만 기업의 중요성 평가 결과와 무관하게 다음의 공시 요구사항에 대해서는 필수적으로 공시해야 합니다:1)

가. ESRS 2의 일반 공시(즉, ESRS 2에 명시된 모든 공시 요구사항 및 데이터포인트)

ESRS 2의 공시 요구사항은 다음과 같습니다.

| 구분 | 내용 | |

| 거버넌스 | GOV-1 | 행정, 관리 및 감독 기관의 역할 |

| GOV-2 | 기업의 행정, 관리 및 감독 기관에 제공된 정보 및 다루어진 지속가능성 사안 | |

| GOV-3 | 인센티브 제도에 지속가능성 관련 성과 통합 | |

| GOV-4 | 실사에 관한 기술 | |

| GOV-5 | 지속가능성 보고에 대한 위험 관리 및 내부 통제 | |

| 전략 | SBM-1 | 전략, 사업 모형 및 가치사슬 |

| SBM-2 | 이해관계자의 관심사 및 견해 | |

| SBM-3 | 중요한 영향과 위험 및 기회와 전략 및 사업 모형과의 상호작용 | |

| 영향, 위험 및 기회 관리 | IRO-1 | 중요한 영향과 위험 및 기회를 식별하고 평가하는 프로세스에 대한 설명 |

| IRO-2 | 기업의 지속가능성 제표에서 다루는 ESRS 공시 요구사항 | |

| MDR-P | 중요한 지속가능성 사안을 관리하기 위해 채택된 정책 | |

| MDR-A | 중요한 지속가능성 사안과 관련된 조치 및 리소스 | |

| 지표 및 목표 | MDR-M | 중요한 지속가능성 사안과 관련된 지표 |

| MDR-T | 목표를 통한 정책 및 조치의 효과 추적 | |

나. 공시 요구사항 IRO-1 중요한 영향, 위험 및 기회를 식별 및 평가하는 프로세스에 대한 설명과 관련된 주제별 ESRS 공시 요구사항

ESRS의 주제별 기준 중 E1(기후변화), E2(오염), E3(물 및 해양 자원), E4(생물다양성 및 생태계), E5(자원 사용 및 순환 경제), G1(기업행동)은 각 주제별 중요한 IRO(Impact, risk and opportunity; 영향, 위험 및 기회, 이하 ‘IRO’)를 기업이 어떻게 식별하고 평가하였는지에 대한 공시 요구사항을 포함하고 있으며, 이는 ESRS 2의 공시 요구사항 IRO-1와 연관됩니다. 모든 기업은 해당 주제가 기업의 중요한 지속가능성 사안으로 도출되었는지 여부와 무관하게 주제에 관한 중요성 평가 프로세스를 공시해야 합니다.

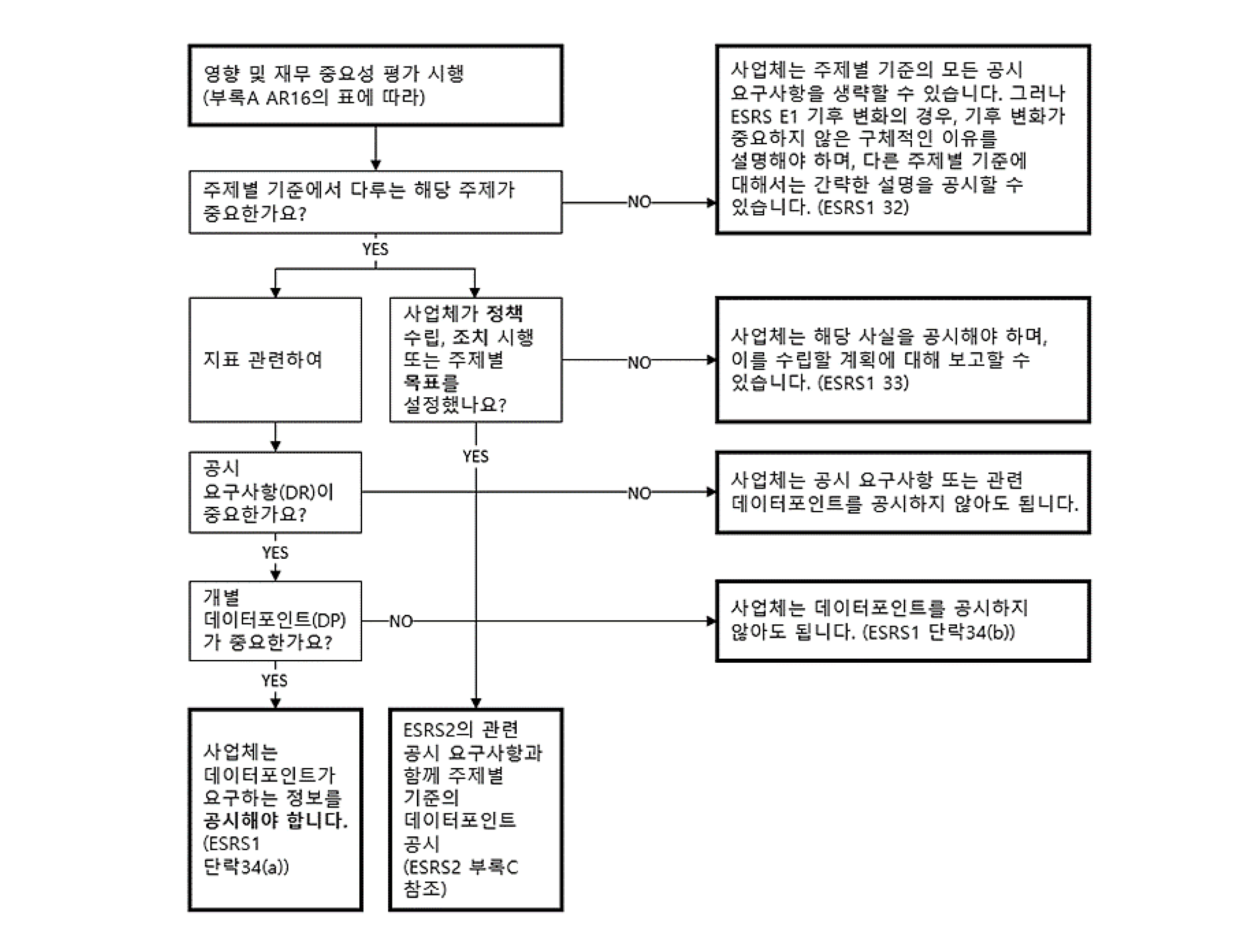

기업은 이중 중요성 평가 결과로 도출된 중요한 IRO에 대한 정보를 주제별 기준에 따라 공시합니다. 그러나 ESRS는 기업이 주제별 기준의 모든 공시 요구사항을 공시하도록 요구하지 않으며, 기업이 중요한 정보 평가의 일환으로 다음의 관점 중 하나 이상과 목적 적합하다고 평가되는 정보를 선별하여 공시할 수 있음을 명시하고 있습니다:2)

| (1) | 묘사하거나 설명하려는 사안과 관련된 정보의 유의성 |

| (2) | 일반 재무 보고의 주요 사용자 요구 및/또는 기업의 영향에 대한 정보에 주된 관심이 있는 사용자의 요구를 포함하여 사용자의 의사 결정 요구를 충족할 수 있는 정보의 역량 |

[그림. ESRS에 따른 공시 결정 순서도 예시3)]

|

이번 회차에서는 기업이 이중 중요성 평가 결과와 무관하게 필수적으로 공시해야 하는 두 가지 내용 중 ‘ESRS 2 일반 공시’의 공시 요구사항에 대한 구체적인 내용을 다음의 순서로 설명합니다:

| (1) | 기업 수준에서의 지속가능성 사안 관리 ① 거버넌스 (GOV-1~GOV-5) ② 전략 (SBM-1~SBM-3) |

| (2) | 이중 중요성 평가 (IRO-1~IRO-2) |

| (3) | 중요한 IRO 관리 ① 정책 (MDT-P) ② 조치 (MDT-A) ③ 지표 (MDT-M) ④ 목표 (MDT-T) |

3. 기업 수준에서의 지속가능성 사안 관리

ESRS는 기업이 지속가능성 사안을 관리하기 위해 도입한 거버넌스에 대해 설명하고, 기업의 전략이 지속가능성 사안과 어떻게 상호작용하는지에 대한 내용을 공시하도록 합니다.

가. 거버넌스(Governance)

ESRS는 지속가능성 사안을 모니터링, 관리 및 감독하기 위해 기업이 도입한 거버넌스 프로세스에 대한 정보를 공시하도록 요구하며, 이는 다음의 다섯 가지 공시 요구사항으로 구성됩니다.

| (1) | 공시 요구사항 GOV-1 행정, 관리 및 감독 기관의 역할 |

| GOV-1은 지속가능성 사안을 행정, 관리 및 감독하는 기관(이하 ‘기관’)의 구성, 역할 및 책임을 공시하고, 기관의 구성원들이 관련 지속가능성 사안에 대한 전문성을 갖추고 있는지를 설명하도록 합니다. 구체적으로는 기관 구성원의 구성 및 다양성에 대한 정보, 기업 내에서 규정된 기관의 역할과 책임, 그리고 구성원들의 전문성 및 전문성에 접근할 수 있는 교육 등에 대한 정보 공시를 요구합니다. |

|

| (2) | 공시 요구사항 GOV-2 기업의 행정, 관리 및 감독 기관에 제공된 정보 및 다루어진 지속가능성 사안 |

| GOV-2는 기관이 지속가능성 사안에 대한 정보를 보고받는 방법과 보고 기간 동안 해결된 사안에 대한 정보를 공시하도록 합니다. 구체적으로는 보고 주체, 빈도수 등의 보고 프로세스에 대한 사항과 보고 기간 동안 기관에서 다룬 중요한 IRO 목록에 대한 정보 공시를 요구합니다. |

|

| (3) | 공시 요구사항 GOV-3 인센티브 제도에 지속가능성 관련 성과 통합 |

| GOV-3은 기관의 구성원에 대한 인센티브 제도에 지속가능성 관련 성과가 통합되었는지 여부에 관한 것으로, 인센티브 제도에 대한 설명, 지속가능성 관련 성과와 연동되는 보수의 비율 등에 대한 정보 공시를 요구합니다. |

|

| (4) | 공시 요구사항 GOV-4 실사에 관한 기술 |

| GOV-4는 지속가능성 제표(Sustainability Statement)에서 제공된 정보와 실사 프로세스의 매핑을 공시하도록 합니다. 구체적으로는 기업 실사의 주요 측면과 단계가 지속가능성 제표 내에 기술되는 방법 및 위치에 대한 설명을 제공하도록 하며, 이를 통해 기업 실사에 대한 실제 관행을 명확히 보여주어야 합니다. |

|

| (5) | 공시 요구사항 GOV-5 지속가능성 보고에 대한 위험 관리 및 내부 통제 |

| GOV-5는 기업이 지속가능성 보고에 대한 위험을 관리하고 내부적으로 통제하기 위해 도입한 시스템, 위험 평가 접근 방식 및 완화 전략, 그리고 이를 기관에 보고하는 주기 등에 대한 설명을 요구합니다. |

나. 전략(Strategy)

ESRS는 지속가능성 사안, 사업 모형(Business Model) 및 가치사슬과 관련이 있거나 영향을 미치는 기업의 전략에 대한 공시를 요구합니다. 여기서 기업의 전략이란, 기업들이 ESG 대응을 위해 수립하는 ESG 전략이 아닌 기업의 주요 사업 활동에 대한 일반적인 전략을 의미함을 염두에 두어야 합니다. 구체적으로는 기업의 일반 전략이 지속가능성 사안ㆍ사업 모형ㆍ가치사슬과 갖는 연관성, 이해관계자의 관심사와 견해가 전략 및 사업 모형에 고려되는 방법, 그리고 중요한 IRO와 전략과의 상호 작용에 대한 정보를 공시해야 합니다.

| (1) | 공시 요구사항 SBM-1 전략, 사업 모형 및 가치사슬 |

| SBM-1은 지속가능성 사안ㆍ사업 모형ㆍ가치사슬과 관련이 있거나 이에 영향을 미치는 전략에 대해 공시함으로써 기업의 IRO 발생 원인에 대한 이해를 제공하도록 합니다. 따라서 기업은 전략의 핵심 요소에 대한 구체적인 정보를 공시해야 합니다. 예를 들어, 기업이 화석 연료 부문에서 활동하고 있는지 여부 및 관련 매출을 공시하거나, 향후 중요한 영향과 연계될 수 있는 활동에 대한 설명을 공시해야 합니다. 이에 더해 기업은 사업 모형 및 가치사슬에 대한 정보도 공시해야 합니다. 사업 모형에 대해서는 기업의 투입물(Input)과 산출물(Output)에 대한 설명과 이것이 이해관계자에 미치는 또는 미칠 것으로 예상되는 혜택에 대한 정보를 공시하고, 가치사슬에 대해서는 가치사슬의 주요 특징과 행위자(Actor) 및 기업이 가치사슬 내에서 차지하는 위치에 관한 정보를 공시합니다. |

|

| (2) | 공시 요구사항 SBM-2 이해관계자의 관심사 및 견해 |

| SBM-2는 기업의 전략 및 사업 모형에 이해관계자의 관심사 및 견해를 반영하는 방법을 공시함으로써 이해관계자의 의견이 기업에 미치는 영향에 대해 이해하도록 합니다. 이를 위해 기업은 핵심 이해관계자, 이해관계자의 참여 방법, 그리고 이해관계자의 의견이 기업 내에서 고려되는지 여부와 관련 수정 사항 등에 대한 정보를 공시해야 합니다. |

|

| (3) | 공시 요구사항 SBM-3 중요한 영향과 위험 및 기회와 전략 및 사업 모형과의 상호 작용 |

| SBM-3는 중요한 IRO에 대한 정보 및 IRO와 기업의 전략 및 사업 모형과의 상호작용에 대한 정보를 공시하도록 하며, 이를 통해 중요한 IRO가 어떻게 기업의 활동에 의해 비롯되고 조정되는지에 대한 이해를 제공합니다. 기업은 IRO가 발생하는 가치사슬 내 위치와 중요성 평가를 통해 도출된 중요한 IRO에 대한 정보를 제공해야 합니다. ① 중요한 영향에 대한 정보: 기업의 중요한 영향이 사람과 환경에 미치는 영향, 해당 영향과 기업의 전략 및 사업 모형과의 관련성, 예상되는 영향의 합리적인 기간 범위 등 ② 중요한 위험 및 기회에 대한 정보: 위험과 기회가 기업에 미치는 현재 및 예상 재무 효과, 위험과 기회를 관리하기 위한 기업 전략 및 이로 인해 예상되는 재무적 변동성 등 이 외에도 중요한 영향 및 위험을 해결하고 기회를 활용할 수 있는 능력, 기업의 회복력, 이전 기간과 비교했을 때 변경된 중요한 IRO에 대한 정보 등을 공시해야 합니다. |

4. 이중 중요성 평가

이중 중요성 평가는 ESRS 지속가능성 보고의 가장 근간이 되는 것으로, ESRS는 기업이 IRO를 식별하고 그 중요성을 평가하는 프로세스에 대한 이해를 제공하기 위해 관련 정보를 공시할 것을 요구합니다.

| (1) | 공시 요구사항 IRO-1 중요한 영향과 위험 및 기회를 식별하고 평가하는 프로세스에 대한 설명 |

| IRO-1는 지속가능성 제표의 공시 내용을 결정하기 위한 근거로서 기업이 IRO를 식별하고 중요성을 평가하는 프로세스에 대한 이해를 제공하도록 합니다. 이에 따라 기업은 프로세스에 적용된 방법론 및 가정, 프로세스의 개요, 기업의 전반적인 프로세스에 IRO를 관리하는 프로세스가 통합되었는지 여부 및 방법 등을 공시해야 합니다. *이중 중요성 및 이중 중요성 프로세스에 대한 구체적인 설명은 2회차 뉴스레터를 참고해 주시기 바랍니다. |

|

| (2) | 공시 요구사항 IRO-2 기업의 지속가능성 제표에서 다루는 ESRS 공시 요구사항 |

| 만일 기업이 중요성 평가 결과에 따라 E1 기후변화의 모든 공시 요구사항을 생략하는 경우 해당 결론 및 미래에 기후변화가 중요하다고 결론짓게 할 수 있는 조건 및 분석에 대한 자세한 설명을 공시해야 합니다. 그러나 기타 주제가 중요하지 않다고 평가되어 공시하지 않는 경우에는 해당 주제에 대한 중요성 평가 결론을 간략하게 설명할 수 있습니다. |

5. 중요한 영향, 위험 및 기회 관리

이중 중요성 평가를 통해 중요한 IRO를 도출한 기업은 실제적 및 잠재적인 중요한 영향을 예방, 완화 및 개선하고 위험을 해결하거나 기회를 추구하기 위해 정책ㆍ조치ㆍ목표 및 지표(Policy, Action, Target and Metrics; 이하 ‘PAT-M’)를 수립합니다. ESRS 2에서는 PAT-M에 대한 최소 공시 요구사항(Minimum disclosure requirement, 이하 ‘MDR’)을 규정하고 있습니다. 최소 공시 요구사항이란, 기업이 중요한 IRO에 대한 PAT-M을 공시할 때 필수적으로 포함해야 하는 내용입니다. 그리고 이러한 최소 공시 요구사항을 주제별 ESRS에서 요구하는 PAT-M에 대한 공시 요구사항과 함께 적용하도록 합니다.4) 즉, 기업은 PAT-M에 대해 공시할 때 ESRS 2에서 요구하는 PAT-M에 대한 최소 공시 요구사항과 주제별 ESRS에서 요구하는 PAT-M에 대한 공시 요구사항을 함께 공시해야 합니다. 만일 기업이 특정 사안에 대한 정책(P) 및/또는 조치(A) 및/또는 목표(T)를 채택하지 않은 경우 해당 사실과 함께 채택하지 않은 이유에 대해 공시해야 하며, 가능한 경우 채택하는 것을 목표로 하는 기간을 공시할 수 있습니다.

| (1) | 정책 MDR-P 중요한 지속가능성 사안을 관리하기 위해 채택된 정책 MDR-P는 기업이 중요한 지속가능성 사안을 관리하기 위해 채택한 정책에 대한 정보를 요구합니다. 예를 들어, 정책과 관련된 중요한 IRO 및 정책 내용, 정책이 적용되는 이해관계자 범위, 정책 이행에 대한 설명책임이 있는 기업 내 가장 높은 직급, 정책 수립 시 고려하는 주요 이해관계자의 관심사 등이 있습니다. |

| (2) | 조치 MDR-A 중요한 지속가능성 사안과 관련된 조치 및 리소스 MDR-A는 기업이 보고 연도 내에 취한 조치에 대한 정보를 요구합니다. 기업은 주요 조치와 예상 결과, 그리고 조치가 기업의 목표를 달성하는데 기여하는 방법에 대해 공시해야 합니다. 또한 조치를 취하는 기간, 주요 조치가 고려하고 있는 범위(예를 들어, 가치사슬 또는 이해관계자 그룹에 대한 범위), 이전 기간에 이어서 진행하고 있는 조치의 경우 이전 기간 대비 진척에 관한 정보 등을 공시합니다. 만일 조치를 이행하는데 있어 유의한 운영 비용(OPEX) 및/또는 자본 지출(CAPEX)가 필요한 경우 관련 리소스에 대한 정보도 공시해야 합니다. |

| (3) | 지표 MDR-M 중요 지속가능성 사안과 관련된 지표 지표는 중요한 지속가능성 사안을 관리하기 위한 조치의 효과성을 추적하기 위해 도입됩니다. 기업은 도입한 모든 지표를 공시해야 하며, ESRS에 정의된 지표뿐만 아니라 자체적으로 개발한 지표 및/또는 기타 출처에서 도입한 지표도 포함됩니다. MDR-M은 각 지표에 대해 지표에 사용된 방법론과 유의미한 가정, 검증 여부, 지표에 대한 자세한 설명 등을 공시할 것을 요구합니다. 기업이 특정 지속가능성 사안에 대한 지표 정보가 중요하지 않다고 평가하고 공시 요구사항의 목적을 달성하는데 필요하지 않다고 결론을 내린 경우 별도의 언급 없이 관련 정보를 생략할 수 있습니다. 다만, 기업이 생략하고자 하는 정보가 ‘다른 EU법률에 근거한 데이터포인트*에서 규정된 정보’인 경우 해당 정보가 “중요하지 않음”을 필수적으로 명시해야 합니다.5) *‘다른 EU법률에 근거한 데이터포인트’에 대한 구체적인 내용은 5회차 뉴스레터에서 자세히 다룰 예정입니다. |

| (4) | 목표 MDR-T 목표를 통한 정책 및 조치의 효과 추적 기업은 중요한 지속가능성 사안의 진척을 평가하기 위해 측정 가능하고 결과 지향적이며 기간 제한이 있는 목표를 도입하며, MDR-T는 이러한 목표의 특성에 대한 정보 공시를 요구합니다. 예를 들어, 기업은 목표와 정책 목적의 관계, 목표의 범위, 목표가 적용되는 기간 및 가정, 목표 설정에 이해관계자가 참여했는지 여부 등을 공시해야 합니다. |

6. 나가며

기업이 지속가능한 경영을 시행하기 위해서는 관련 역할을 수행할 거버넌스 체계를 구축하고, 사업 활동으로 인한 IRO를 분석하고 관리하는 시스템을 갖추어야 합니다. ESRS가 이러한 기업의 거버넌스 및 전략과 IRO와의 상호작용에 대한 정보 공시를 요구한다는 점에서, 기업은 ESRS 구조 및 내용에 대한 이해를 통해 기업이 부족한 부분을 파악하는 기회로 활용할 수 있습니다. 따라서 ESRS 공시 준비 과정은 기업에게 단순한 공시 업무가 아닌, 지속가능한 경영 역량을 함께 향상시킬 수 있는 업무가 될 수 있음을 이해할 필요가 있습니다.

1) ESRS 1 3.2 Material matters and materiality of information 단락 29

2) ESRS 1 3.2 Material matters and materiality of information 단락 31

3) ESRS 1 부록 E Flowchart for determining disclosures under ESRS

4) ESRS 2 4.2 Minimum disclosure requirements on policies and actions 단락 60

5) ESRS 1 3.2 Material matters and materiality of information 단락 35

ESRS 뉴스레터 시리즈 보기

ESRS 시리즈 1 : ESRS(유럽 지속가능성 보고기준)의 이해(2024. 12. 2.)

ESRS 시리즈 2 : 이중 중요성 평가(2024. 12. 16.)

ESRS 시리즈 3 : 실사 및 이해관계자 참여(2025. 1. 10.)