지난 2025년 1월, 트럼프 2.0 출범과 맞물려 중국 딥시크(DeepSeek)의 생성형 인공지능(AI) 모델이 출시됐습니다. 트럼프의 재집권으로 대중국 관세압박이 가중되는 상황에서 터져 나온 소식이라 전 세계적으로 큰 충격을 주고 있습니다. 이번 딥시크 쇼크가 향후 미ㆍ중 간 AI 기술패권 경쟁에 어떤 게임 체인저(Game Changer)가 될지도 주목할 필요가 있어 보입니다.

이에 따라, 지평 경영컨설팅센터는 AI 경쟁력 순위, AI R&D 투자 및 성과 등 심도 있는 데이터 분석을 통해 전 세계 AI 시장의 현주소뿐 아니라, 미ㆍ중 간 AI 패권 정도를 진단해 보았습니다. 아울러 이를 통해 미ㆍ중 간 AI 패권 경쟁이 우리에게 주는 시사점도 살펴보려고 합니다.

Ⅰ. 미ㆍ중 AI 기술패권 경쟁 점화

2025년 벽두(劈頭)부터 미ㆍ중 간 인공지능(AI) 전장(Battlefield)이 뜨겁습니다. 지난 2025년 1월 20일, 중국의 AI 스타트업 딥시크(DeepSeek)가 내놓은 추론(Inference) 모델 ‘DeepSeek-R1’이 미ㆍ중 AI 경쟁의 트리거(Trigger)가 되고 있습니다. 중국의 신형 AI 개발 속도는 2018년부터 이어온 미국의 대중국 수출통제(Export Control)뿐 아니라, 칩스(CHIPs) 등 중국을 강하게 압박했던 미국의 통상카드 무용론까지 나오게 하고 있습니다. 딥시크 ‘R1’은 저비용으로도 고성능 AI를 구현할 수 있다는 ‘파괴적 혁신(Disruptive Innovation)’의 전형적인 선례를 보여줬다는 것입니다. 엔비디아(NVIDIA)의 최신형 그래픽처리장치(GPU) H100이 아닌 대략 2,000여 개의 구형 H800칩으로 만들어낸 ‘R1’은 100만 토큰(Tokens) 당 인풋(Input) 및 아웃풋(Output) 이용 코스트를 기존 오픈AI(‘o1’ 기준)보다 90% 이상 절감할 수 있습니다. 개발비용에 대한 의견이 분분하지만 설립한 지 2년이 채 지나지 않은 150명 남짓한 스타트업을 글로벌 탑티어로 일궈낸 량원펑(梁文峰)의 성공스토리는 일순간 세계 AI 시장을 자극했습니다.

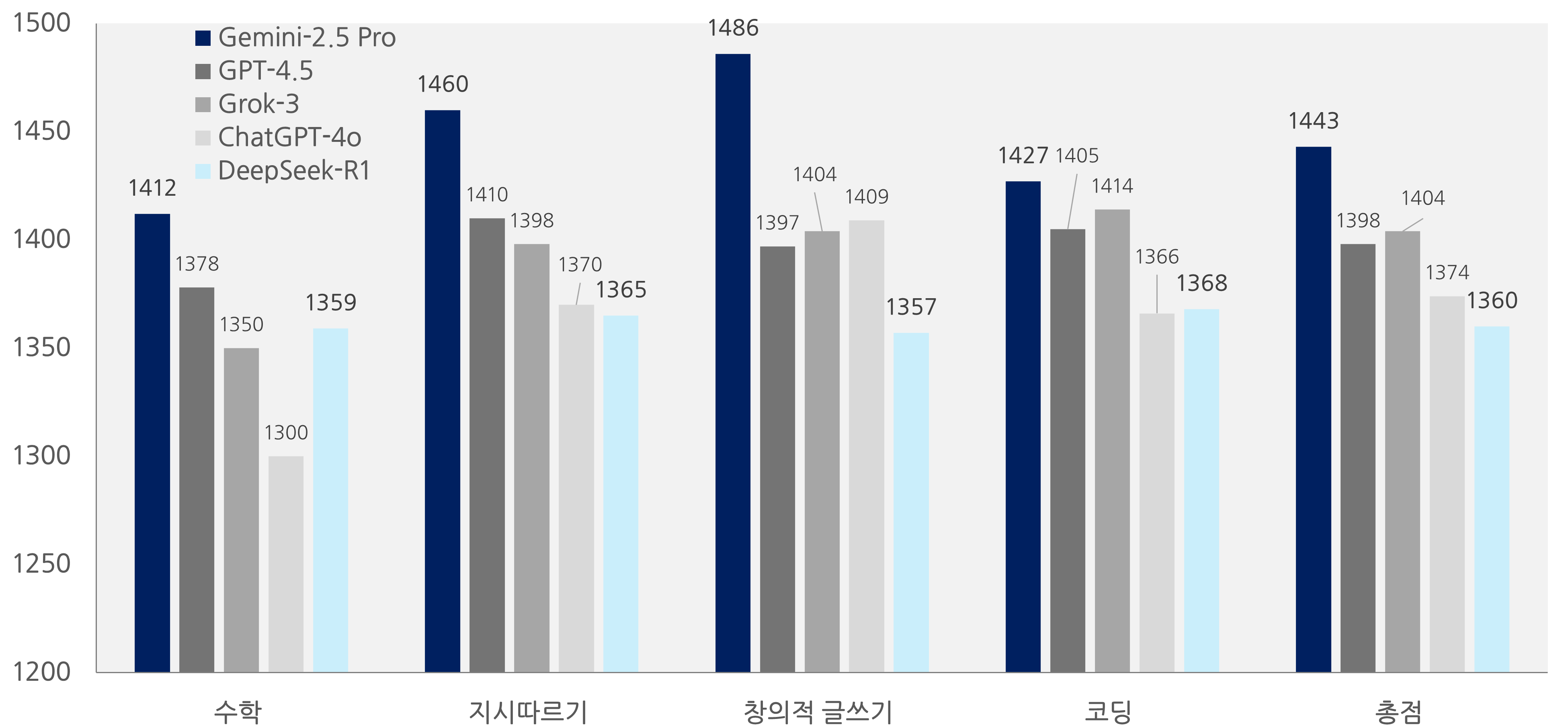

딥시크 쇼크는 미국에게는 또 다른 AI發 스퓨트니크 모멘트(Sputnik Moment)로 인식되고 있습니다. xAI, 오픈AI(OpenAI), 구글 딥마인드(Google DeepMind) 등 기존 미국의 AI 탑티어(Top Tier)들은 기다렸다는 듯이 각각 Grok-3, ChatGPT-4o, GPT-4.5, Gemini-2.0/2.5 등 최신 AI 모델을 앞다퉈 출시했습니다. UC 버클리(Berkeley) 스카이랩(SkyLab)과 LMArena의 연구원들이 개발한 AI 성능 평가 플랫폼 Chatbot Arena(구 LMSYS) 데이터에 따르면, 딥시크 성능 스코어는 출시한 지 불과 두 달 만에 미국의 AI 모델과 엎치락뒤치락 경쟁하는 상황입니다. 미ㆍ중 간 기술패권이 본격화되고 있다는 증거인 셈입니다.

[세계 고성능 AI 모델별 성능 스코어 비교]

자료: Chatbot Arena(2025.3.24. 기준) 자료로 법무법인 지평 경영컨설팅센터 재가공.

주1) Chatbot Arena 지표 산출은 백만명 이상의 사용자 투표를 기초로 브래들리-테리(Bradley-Terry) 모델을 통해 대형언어모델(LLM) 및 AI 챗봇 순위를 리더보드(Leaderboard)에 생성하는 형태로 구현.

2) Math, Instruction Following, Multi-Turn, Creative Writing, Coding, Hard Prompts, Longer Query 등 지표 중 일부만 표시.

Ⅱ. 전 세계 AI 생태계 동향

1) 치열해지는 미ㆍ중 AI 기술 경쟁력

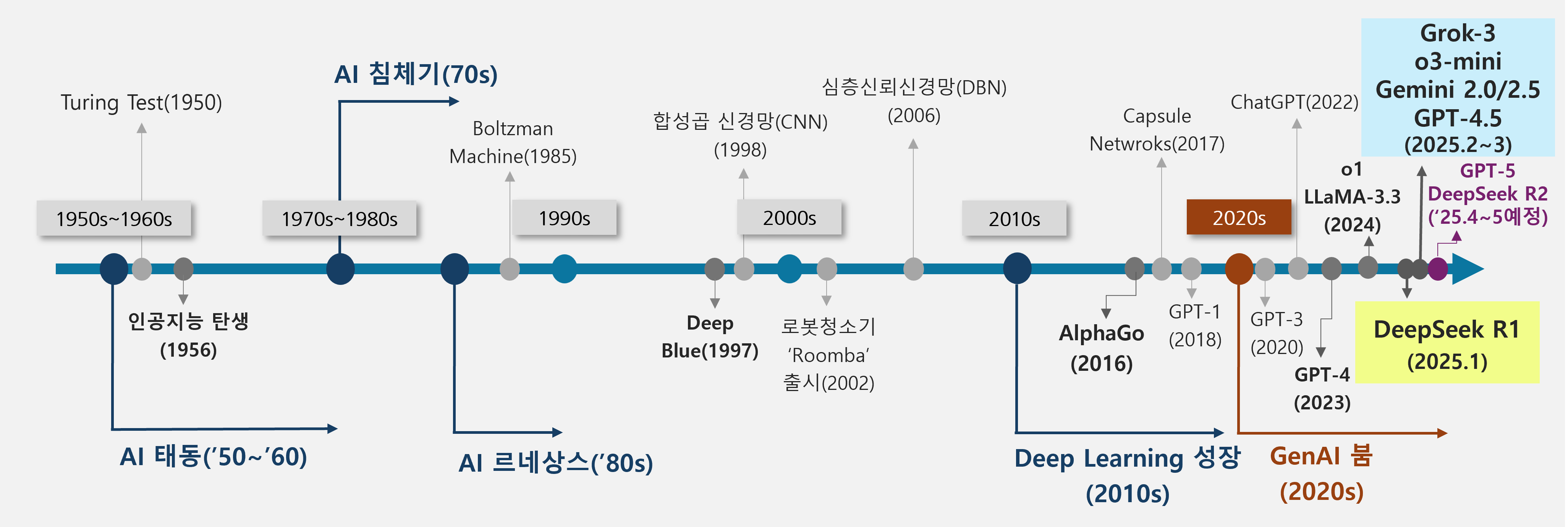

1956년 AI가 탄생한 이후 인류의 AI 기술은 대략 네 번의 붐(Boom)을 거치고 있습니다. 1950~60년대부터 시작된 AI 개발은 ’80년대 전문가 시스템(Expert Systems, ES)과 함께 신경망(Neural Network) 기반의 볼츠만 머신(Boltzmann Machine) 등장으로 2010년대 딥러닝(Deep Learning) 성장에 기초 기술을 제공하기도 했습니다. 이를 토대로 2020년대에는 AI 챗봇(Chatbot)에 근간이 되는 대규모 언어 모델(LLM, Large Language Model)을 통한 생성형 AI(GenAI) 발전이 속도를 내는 등 전 세계적으로 AI 생태계가 빠르게 진화하고 있습니다.

자료: Tortoise Media 연간 자료, KISTEP 등 자료로 법무법인 지평 경영컨설팅센터 재구성.

2) 미국을 위협하는 중국의 AI 기초 인프라

각국의 AI 경쟁력은 연구개발(R&D) 투자에 따라 얼마만큼 특허출원 및 학술논문 등록, 고급인재 양성 등 성과를 만드느냐에 있습니다. 2020~2023년까지 AI 분야에 대한 R&D 투자는 미국ㆍ중국ㆍEU가 전 세계의 약 80%를 차지하고 있습니다. 정보사회진흥원(NIA)에 따르면, 전 세계의 AI R&D 투자 규모는 2015년 329억 달러에서 2023년 1,419억 달러로 지난 8년간 연평균 20%의 빠른 성장을 보이고 있습니다. 국가별로는 ’20~’23년 평균 미국(1,129억 달러), 중국(150억 달러), EU(149억 달러), 영국(90억 달러), 캐나다(60억 달러), 일본(34억 달러) 등 순입니다. 미국, 중국, EU 등은 전체의 각각 약 61%, 8%, 8%를 차지하는 등 사실상 전 세계 AI R&D 지형은 미국을 중심으로 중국과 EU가 경쟁하는 구도입니다.

자료: 한국지능정보사회진흥원(NIA) 자료로 법무법인 지평 경영컨설팅센터 가공.

주1) 합계는 ’20~’23년 평균치 2) ( )는 비중.

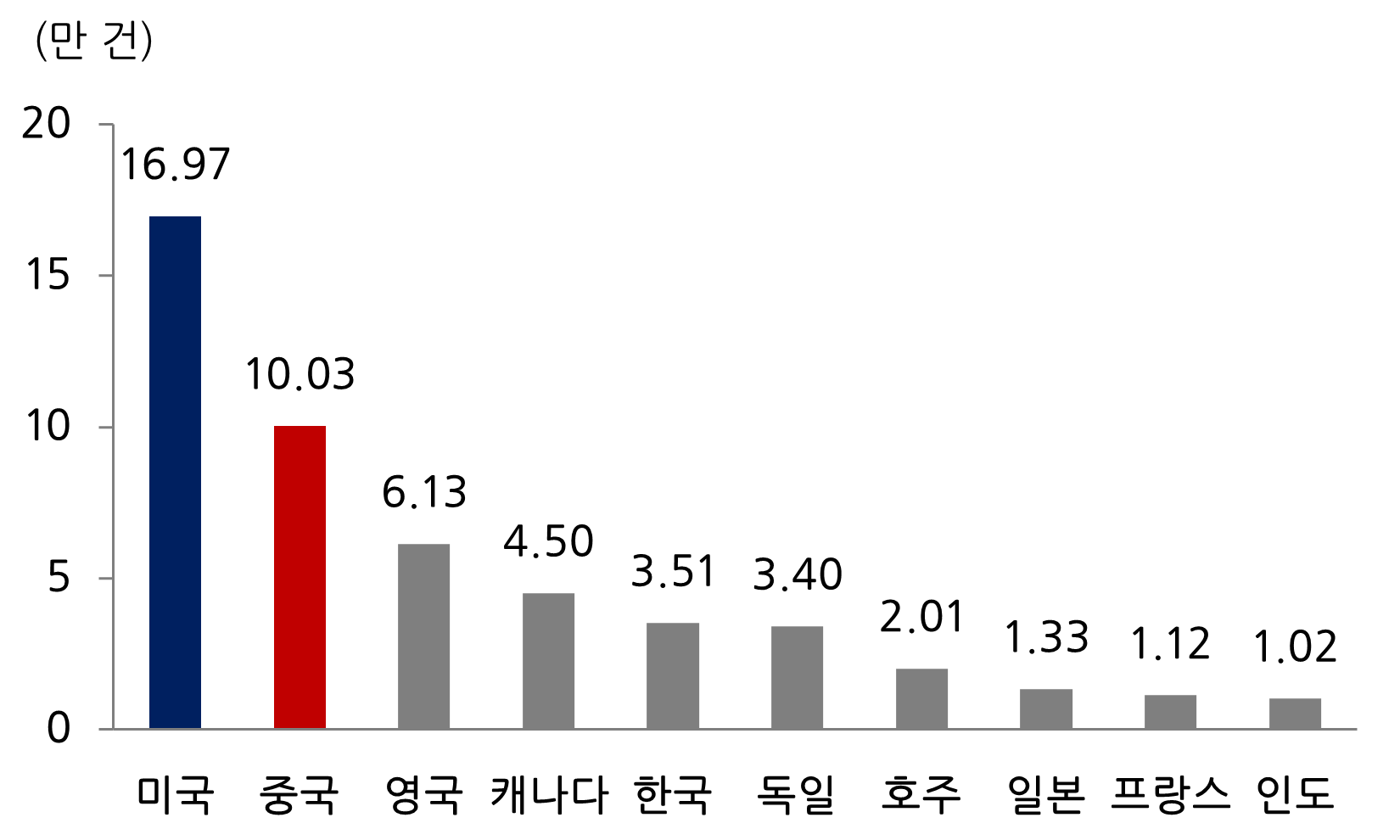

특허출원 및 과학 논문 건수, 고급인재 배출 등 성과 측면에서는 미국과 중국은 치열하게 경쟁하고 있는 것으로 나타났습니다. 우선 특허출원에서는 지난 10년간 중국이 미국을 크게 앞서는 것으로 조사됐습니다. 세계지식재산권기구(WIPO)가 2024년에 발간한 보고서에 따르면, 생성형 AI의 패밀리 특허(Patent Family) 건수는 2014년 733건에서 2023년 14,080건으로 10년간 약 19배 급증했습니다. 국가별로 살펴보면, 2014~2023년 누적으로 중국이 3.8만 건으로 미국 0.6만 건보다 6배 많았습니다. 아울러 생성형 AI 기업별로도 특허출원 건수 상위 10위권 내 진입 기업 중 6개 기업이 중국기업인 것으로 발표됐습니다. 미국은 IBM, Alphabet, Microsoft 등 3개 기업에 그쳤으며, 한국은 유일하게 삼성전자만이 10위권 내에 진입하고 있습니다.

자료: WIPO 자료로 법무법인 지평 경영컨설팅센터 재구성.

주1) 패밀리 특허(Patent Family) 기준.

2) GAN(생성형 적대 신경망), LLM(대규모 언어모델), VAE(변이형 오토인코더), Diffusion Model(확산모델), Autoregressive Model(자율회전모델).

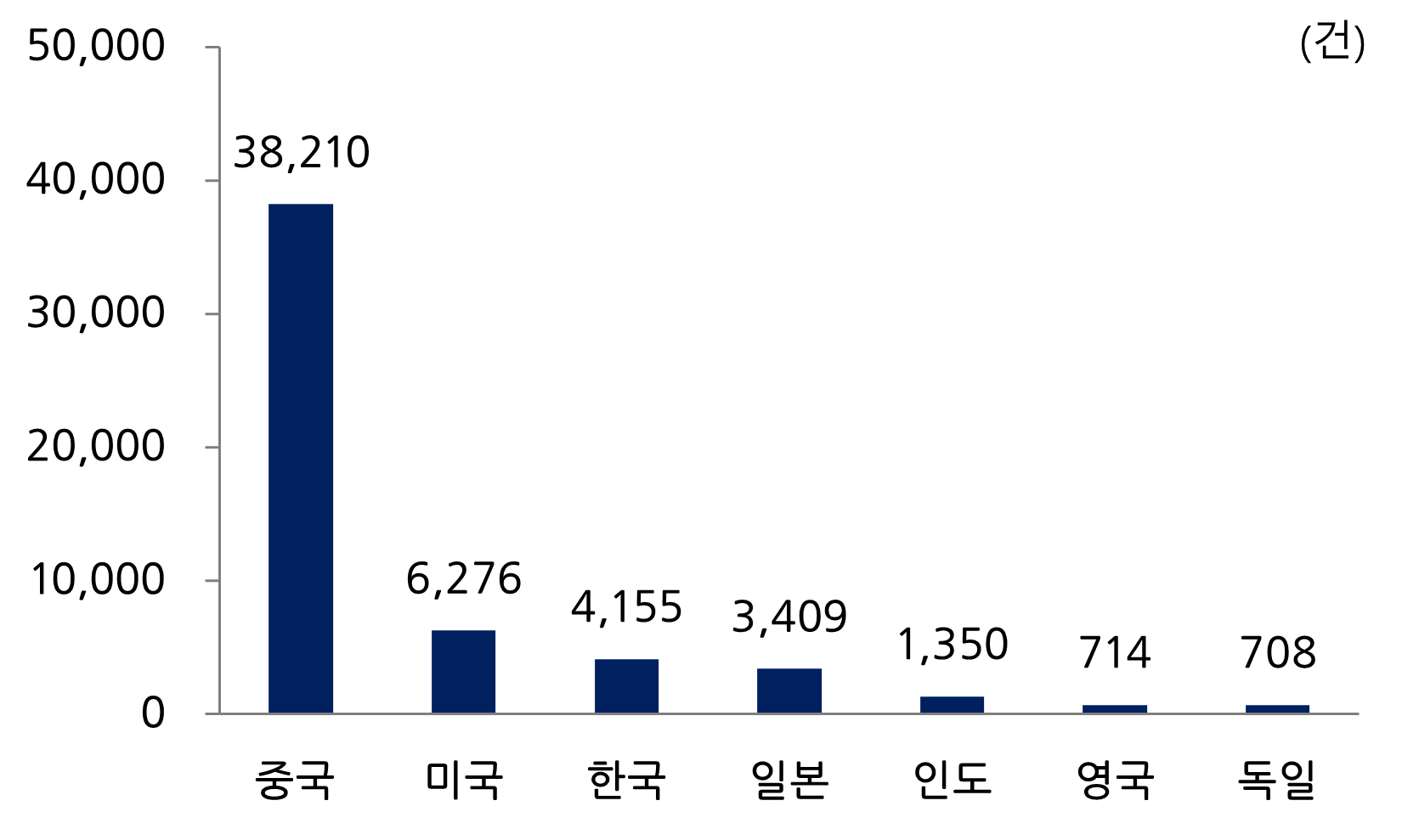

이어서 생성형 AI 분야의 과학 논문 성과에서는 미ㆍ중 간 경쟁이 심화되는 가운데, 논문의 인용 측면에서는 미국이 주도하는 것으로 나타났습니다. 2010~2023년까지 누적 기준, 과학 논문 건수는 중국 1.25만 건, 미국 1.20만 건, 영국 0.30만 건, 독일 0.20만 건 등 순으로 중국과 미국이 대등한 수준을 보였습니다. 다만, 논문 인용 건수 측면에서는 미국이 약 17만 건으로 중국 10만 건보다 크게 앞서 있었습니다.

[국가별 생성형 AI 과학 논문 건수 현황(2010~2023)]

[국가별 생성형 AI 과학 논문 인용 건수 현황(2010~2023)]

자료: WIPO 자료로 법무법인 지평 경영컨설팅센터 재구성.

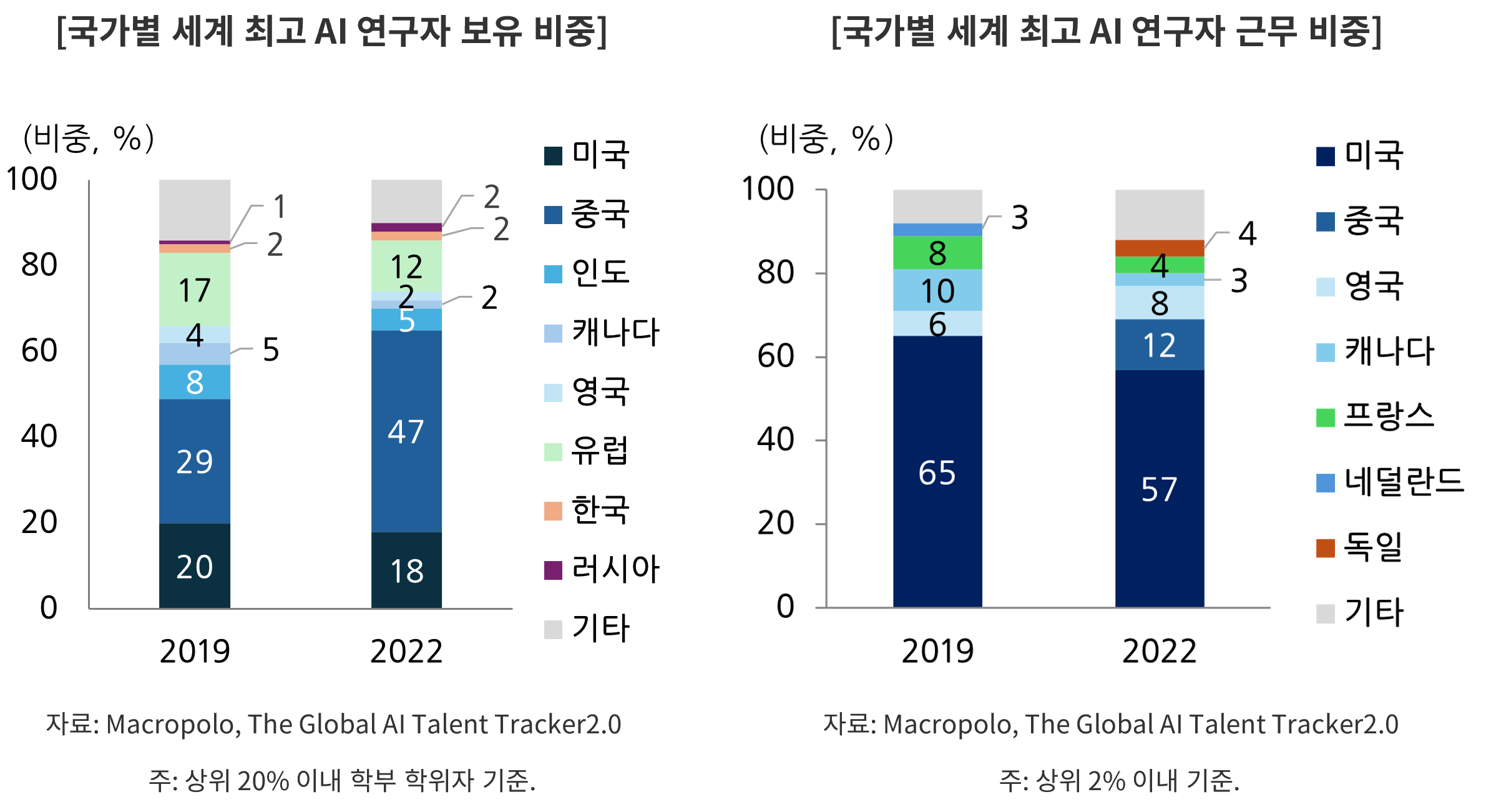

마지막으로 AI 고급인재는 중국의 비중이 급상승하고 있으나, 이들이 선택한 근무지로 중국보다는 미국을 선호하는 것으로 조사됐습니다. 미국의 싱크탱크 폴슨 인스티튜트(Paulson Institute)의 매크로폴로(MacroPolo) 분석 자료에 따르면, 2022년 기준 전 세계적으로 20% 이내의 상위 AI 연구자 비중은 전 세계의 47%를 중국이 보유하고 있습니다. 그러나 2% 이내의 최상위 AI 연구자가 근무하는 국가는 미국이 약 57%로 중국 12%와 큰 격차를 보였습니다. 다만, 중국은 2019년에 비해 최상위 연구자 비중이 늘어나고 있어 향후 2030년까지 미국과 대등한 수준으로 비중이 확대될 것으로 예상됩니다.

3) AI 보안과 주권을 강화하는 추세로 전환

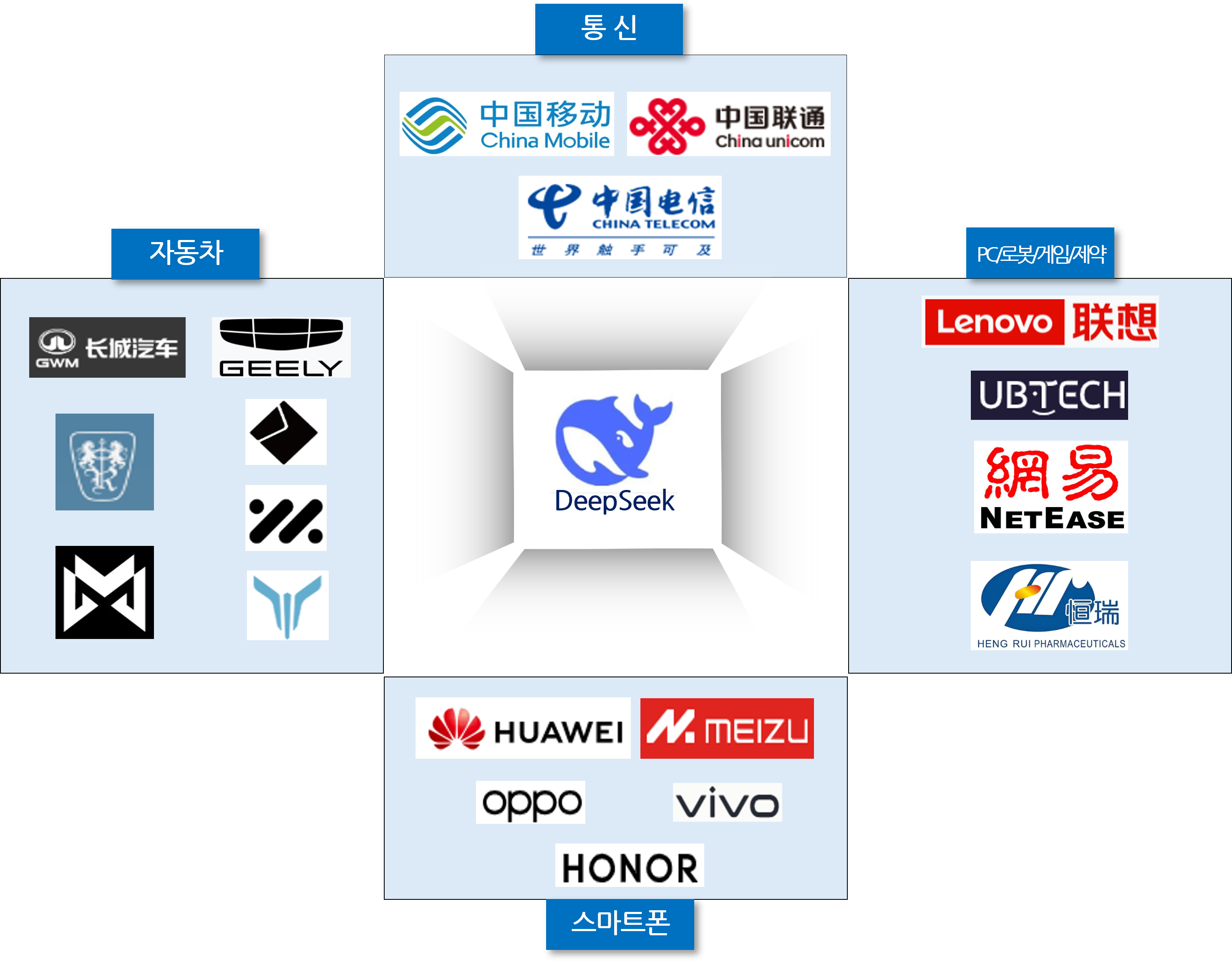

지난 1월 출범한 트럼프 2기 행정부는 출범하자마자 바이든 행정부가 지난 2023년 10월 발효한 행정명령 제14110호(Executive Order 14110) ‘안전하고 신뢰할 수 있는 AI 개발 및 활용’을 즉각 철회했습니다. 그동안 AI 업계에 대한 과도한 규제를 풂으로써 사실상 ‘소버린(Sovereign) AI’ 시대에 대비한다는 시각이 지배적입니다. 즉, 각 국가가 자체적으로 인프라, 데이터를 사용하여 AI를 개발하고 운영하는 시스템 구축을 강화한다는 것입니다. 미국의 IT 연구 및 자문회사인 가트너(Gartner) 전망에 따르면, 기술의 성숙도를 나타내는 하이프 사이클(Hype Cycle)1 상의 AI 기술 중 향후 2~5년 내 생산성의 정점(Plateau of Productivity)으로 향할 기술로 ‘AI TRiSM(Trust, Risk, and Security Management)’, ‘소버린(Sovereign) AI’ 등을 언급하고 있습니다. 반면, ‘환멸의 골짜기(Trough of Disillusionment)’로 진입하는 단계에 있는 생성형(Generative) AI는 기술적으로 거품이 점차 꺼지면서 강자만이 살아남을 거란 전망입니다. 다시 말해 2030년까지 AI 강국들은 앞으로 생성형 AI 개발에 있어 보안 및 자체 주권에 관한 기술적 규제 장치를 견고히 할 것이란 의미로 해석됩니다. 예를 들어, 미국은 최근 2029년까지 5,000억 달러를 투자해 최소 20개 데이터 센터를 건립한다는 ‘스타게이트 프로젝트(Stargate Project)’를 발표했습니다. 세계 AI 주도권 경쟁에서 중국보다 우위를 선점하기 위해서 향후 딥시크 등 중국의 오픈형 AI에 대한 보안 및 주권 관련 규제 강화를 통해 중국을 견제한다는 전략입니다. 중국도 이미 2024년 양회(Two Sessions)에서 미국에 맞설 독자적인 AI 산업 육성을 위한 ‘AI+행동’ 등 전략적 대응안을 발표한 바 있습니다. 즉, AI와 연관된 자국 내 첨단 산업과의 연계성을 강화해 미국의 압박에 대응한다는 의도입니다. 실제로 딥시크의 사례만 봐도 최근 중국 내 통신, 자동차, PCㆍ로봇ㆍ게임ㆍ제약, 스마트폰 등 핵심 산업 생태계 내의 기업들과 빠르게 자체적인 벨류체인을 형성해 나가고 있습니다.

자료: 지평 경영컨설팅센터.

자료: 지평 경영컨설팅센터.

다만, 중국의 이 같은 빠른 행보도 분명한 한계가 존재하는 건 사실입니다. 중국이 최근 개발한 딥시크 R1은 오픈 소스형 AI 특성상 보안 취약성 문제로 미국, 한국, 호주, 일본, 대만 등 국가들은 접속을 차단하는 실정입니다. 게다가 중국의 네트워크 안전법, 데이터 안전법, 개인정보 보호법 등 이른바 ‘데이터 3법’에서도 중국 정부는 해외에서 개인정보 데이터 사용에 대한 통제와 관리권을 행사하고 있어 중국의 오픈형 AI를 사용하는 다른 국가 입장에서는 자국의 개인정보 유출 등 보안 문제에 민감할 수밖에 없는 게 사실입니다. 중국의 법 개정이 없는 한 향후 미ㆍ중 간 AI 보안 및 주권을 둘러싼 패권 갈등은 당분간 지속될 것으로 보입니다.

자료: 중국 중앙인민정부, 세계법제정보센터, 법무법인 지평 경영컨설팅센터.

Ⅲ. 시사점

전 세계 AI 기술은 ‘좁은 의미의 제한적 인공지능(ANI, Artificial Narrow Intelligence)’ 단계에서 이미 ‘범용인공지능(AGI, Artificial General Intelligence)’ 단계로 빠르게 진입하고 있습니다. 한국공학한림원의 ‘대한민국 산업미래전략 2040 보고서’에 따르면, 2040년이면 ‘초인공지능(ASI, Artificial Super Intelligence)’ 시대로 진입할 것으로 전망하고 있습니다. 예를 들어, 다면적인 지능복사를 초월해서 사람을 넘어서는 능력을 갖춘 神의 영역에 가까운 AI가 출현한다는 의미입니다.

이에 따른 세계 경제에 미칠 영향도 적지 않습니다. 국제통화기금(IMF)은 전 세계 일자리의 약 40%에 영향을 미칠 것으로 예측했으며, 골드만 삭스(Goldman Sachs)는 향후 10년 동안 전 세계 GDP를 7조 달러 증가시킬 것으로 전망했습니다. 심지어 맥킨지(McKinsey)는 전 세계 GDP가 연간 17조 달러~25.6조 달러 늘어날 것이란 예측도 내놓고 있습니다.2

최근 트럼프 행정부 2기에 접어들면서 연일 관세 폭탄이 계속되고 있습니다. 철강, 알루미늄에 이어 4월 2일부터 외국산 자동차에 대한 25% 관세 부과뿐 아니라 4월 9일에는 국가별 상호관세로 확대되고 있습니다. 심지어는 중국산 제품에 대해 100%가 넘는 관세가 현실화 되고 있는 상황이기도 합니다. 다만, 3월 중국이 딥시크에 이어 105 큐비트(Qubit) 초전도 양자컴퓨터 프로토타입(Prototype)인 ‘쭈충즈(祖沖之) 3호’를 공개한 의도로 비춰어 볼 때 중국은 미국과의 관세전쟁에 대해 기술력으로 응수하겠다는 속내가 적지 않아 보입니다. 앞으로 어느쪽이 더 타격이 클지는 두고 봐야겠지만 미중간 기술패권을 둘러싼 경쟁은 향후 전 세계 산업 전방위로 확전될 것으로 예상됩니다.

가속화되는 중국의 기술력은 우리에게도 큰 위협이 되고 있습니다. 한국과학기술기획평가원(KISTEP)의 ‘2022년 기술수준평가’에 따르면, 2022년 기준 우리의 50개 국가전략기술 중 28개는 이미 중국이 우릴 추월한 것으로 분석됐습니다. 이 가운데 중국이 기술적으로 우리를 앞서는 분야는 △우주항공ㆍ해양, △사이버보안, △AI, △차세대통신(5G·6G), △첨단로봇ㆍ제조, △양자 등 6개 분야입니다. 이는 KISTEP이 조사한 총 12개 분야 중 절반을 차지합니다. 지금까지 우리가 우위를 가져가고 있는 분야는 △반도체ㆍ디스플레이, △이차전지, △첨단모빌리티, △차세대원자력, △수소, △첨단바이오 등 나머지 6개 분야입니다. 다만, 2025년 현재 우리는 과연 나머지 6개 분야에서 중국을 앞서고 있을지 의문입니다. 더욱 강하고 거세지는 통상과 기술패권의 파고에 맞설 전략 구상이 절실한 때입니다.

이에 따라, 지평 경영컨설팅센터는 AI 경쟁력 순위, AI R&D 투자 및 성과 등 심도 있는 데이터 분석을 통해 전 세계 AI 시장의 현주소뿐 아니라, 미ㆍ중 간 AI 패권 정도를 진단해 보았습니다. 아울러 이를 통해 미ㆍ중 간 AI 패권 경쟁이 우리에게 주는 시사점도 살펴보려고 합니다.

Ⅰ. 미ㆍ중 AI 기술패권 경쟁 점화

2025년 벽두(劈頭)부터 미ㆍ중 간 인공지능(AI) 전장(Battlefield)이 뜨겁습니다. 지난 2025년 1월 20일, 중국의 AI 스타트업 딥시크(DeepSeek)가 내놓은 추론(Inference) 모델 ‘DeepSeek-R1’이 미ㆍ중 AI 경쟁의 트리거(Trigger)가 되고 있습니다. 중국의 신형 AI 개발 속도는 2018년부터 이어온 미국의 대중국 수출통제(Export Control)뿐 아니라, 칩스(CHIPs) 등 중국을 강하게 압박했던 미국의 통상카드 무용론까지 나오게 하고 있습니다. 딥시크 ‘R1’은 저비용으로도 고성능 AI를 구현할 수 있다는 ‘파괴적 혁신(Disruptive Innovation)’의 전형적인 선례를 보여줬다는 것입니다. 엔비디아(NVIDIA)의 최신형 그래픽처리장치(GPU) H100이 아닌 대략 2,000여 개의 구형 H800칩으로 만들어낸 ‘R1’은 100만 토큰(Tokens) 당 인풋(Input) 및 아웃풋(Output) 이용 코스트를 기존 오픈AI(‘o1’ 기준)보다 90% 이상 절감할 수 있습니다. 개발비용에 대한 의견이 분분하지만 설립한 지 2년이 채 지나지 않은 150명 남짓한 스타트업을 글로벌 탑티어로 일궈낸 량원펑(梁文峰)의 성공스토리는 일순간 세계 AI 시장을 자극했습니다.

딥시크 쇼크는 미국에게는 또 다른 AI發 스퓨트니크 모멘트(Sputnik Moment)로 인식되고 있습니다. xAI, 오픈AI(OpenAI), 구글 딥마인드(Google DeepMind) 등 기존 미국의 AI 탑티어(Top Tier)들은 기다렸다는 듯이 각각 Grok-3, ChatGPT-4o, GPT-4.5, Gemini-2.0/2.5 등 최신 AI 모델을 앞다퉈 출시했습니다. UC 버클리(Berkeley) 스카이랩(SkyLab)과 LMArena의 연구원들이 개발한 AI 성능 평가 플랫폼 Chatbot Arena(구 LMSYS) 데이터에 따르면, 딥시크 성능 스코어는 출시한 지 불과 두 달 만에 미국의 AI 모델과 엎치락뒤치락 경쟁하는 상황입니다. 미ㆍ중 간 기술패권이 본격화되고 있다는 증거인 셈입니다.

[세계 고성능 AI 모델별 성능 스코어 비교]

자료: Chatbot Arena(2025.3.24. 기준) 자료로 법무법인 지평 경영컨설팅센터 재가공.

주1) Chatbot Arena 지표 산출은 백만명 이상의 사용자 투표를 기초로 브래들리-테리(Bradley-Terry) 모델을 통해 대형언어모델(LLM) 및 AI 챗봇 순위를 리더보드(Leaderboard)에 생성하는 형태로 구현.

2) Math, Instruction Following, Multi-Turn, Creative Writing, Coding, Hard Prompts, Longer Query 등 지표 중 일부만 표시.

Ⅱ. 전 세계 AI 생태계 동향

1) 치열해지는 미ㆍ중 AI 기술 경쟁력

1956년 AI가 탄생한 이후 인류의 AI 기술은 대략 네 번의 붐(Boom)을 거치고 있습니다. 1950~60년대부터 시작된 AI 개발은 ’80년대 전문가 시스템(Expert Systems, ES)과 함께 신경망(Neural Network) 기반의 볼츠만 머신(Boltzmann Machine) 등장으로 2010년대 딥러닝(Deep Learning) 성장에 기초 기술을 제공하기도 했습니다. 이를 토대로 2020년대에는 AI 챗봇(Chatbot)에 근간이 되는 대규모 언어 모델(LLM, Large Language Model)을 통한 생성형 AI(GenAI) 발전이 속도를 내는 등 전 세계적으로 AI 생태계가 빠르게 진화하고 있습니다.

[시기별 인공지능(AI) 발전도]

자료: 법무법인 지평 경영컨설팅센터.

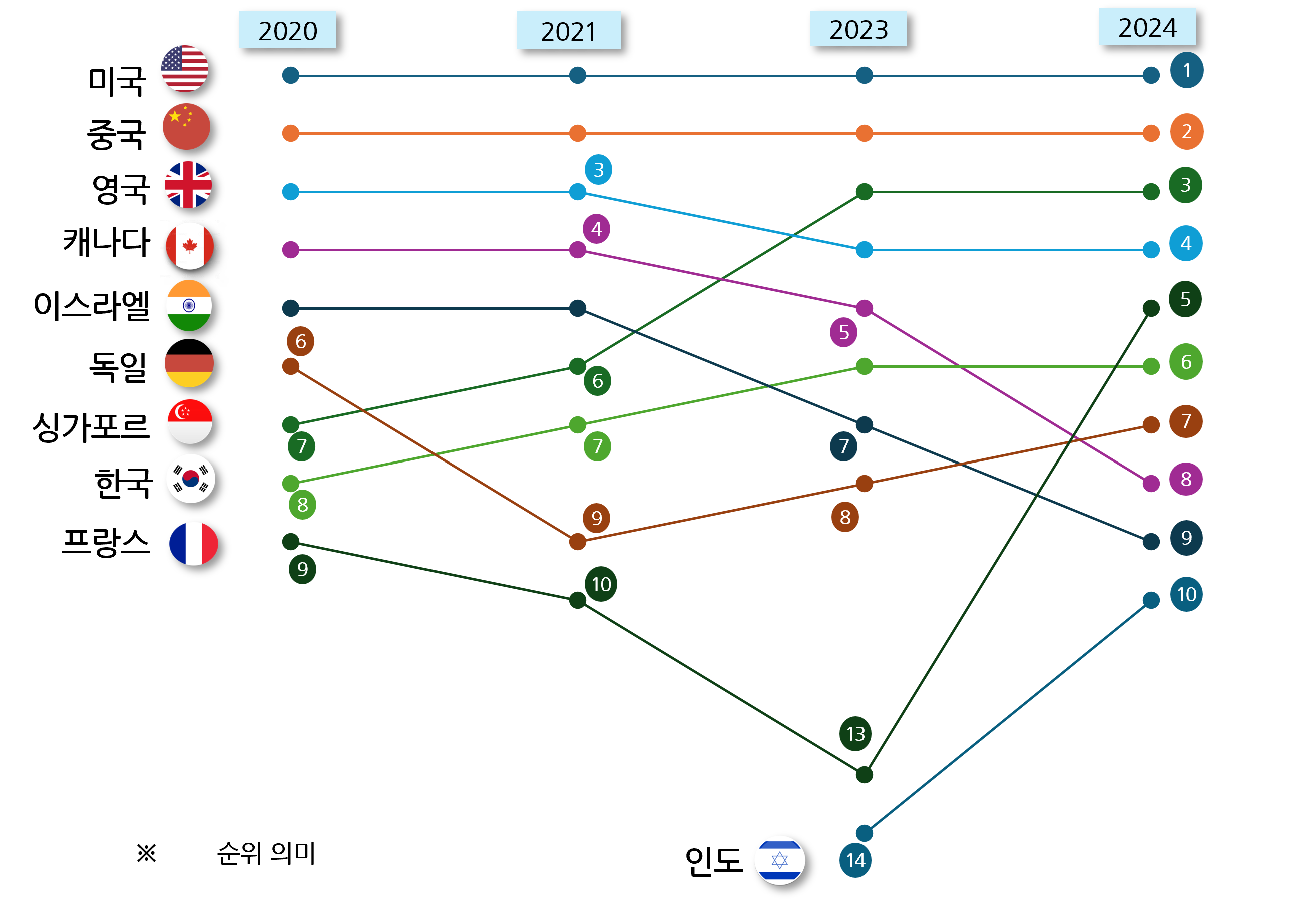

최근 5년간 전 세계 AI 생태계는 미국과 중국이 주도권을 가졌다 해도 과언이 아닙니다. 영국의 언론 기관인 토터스 미디어(Tortoise Media)가 2019년부터 발표하고 있는 ‘글로벌 AI 지수(The Global AI Index)’를 살펴보면, 전 세계 AI 경쟁력은 2020년~2024년까지 미국과 중국이 줄곧 1위, 2위를 차지하고 있습니다. AI 지수는 2024년부터 샘플 국가(62개국→83개국)와 수집 기간(7년→5년)을 조정하고 있으며, △구현(인재, 인프라, 운영환경), △혁신(연구, 개발), △투자(정부 전략, 상업 생태계) 등 3개 부문과 7개 세부 영역으로 구분해 총 122개의 정량ㆍ정성 지표로 점수를 산정하고 있습니다. 예를 들어, 2024년 기준 지표점수는 미국(100점), 중국(53.88점), 싱가포르(32.33점), 영국(29.85점), 프랑스(28.09점), 한국(27.26점) 등 순입니다. 중국은 미국과의 큰 점수 격차를 보이긴 했으나, 기타국에 비해서는 점수가 두 배 높았습니다. 한편, 싱가포르, 한국, 프랑스, 인도 등 국가도 최근 몇 년간 순위가 급상승하는 등 미ㆍ중을 제외한 기타국 간의 경쟁도 치열해지는 추세입니다.

최근 5년간 전 세계 AI 생태계는 미국과 중국이 주도권을 가졌다 해도 과언이 아닙니다. 영국의 언론 기관인 토터스 미디어(Tortoise Media)가 2019년부터 발표하고 있는 ‘글로벌 AI 지수(The Global AI Index)’를 살펴보면, 전 세계 AI 경쟁력은 2020년~2024년까지 미국과 중국이 줄곧 1위, 2위를 차지하고 있습니다. AI 지수는 2024년부터 샘플 국가(62개국→83개국)와 수집 기간(7년→5년)을 조정하고 있으며, △구현(인재, 인프라, 운영환경), △혁신(연구, 개발), △투자(정부 전략, 상업 생태계) 등 3개 부문과 7개 세부 영역으로 구분해 총 122개의 정량ㆍ정성 지표로 점수를 산정하고 있습니다. 예를 들어, 2024년 기준 지표점수는 미국(100점), 중국(53.88점), 싱가포르(32.33점), 영국(29.85점), 프랑스(28.09점), 한국(27.26점) 등 순입니다. 중국은 미국과의 큰 점수 격차를 보이긴 했으나, 기타국에 비해서는 점수가 두 배 높았습니다. 한편, 싱가포르, 한국, 프랑스, 인도 등 국가도 최근 몇 년간 순위가 급상승하는 등 미ㆍ중을 제외한 기타국 간의 경쟁도 치열해지는 추세입니다.

[전 세계 AI 경쟁력 순위]

자료: Tortoise Media 연간 자료, KISTEP 등 자료로 법무법인 지평 경영컨설팅센터 재구성.

2) 미국을 위협하는 중국의 AI 기초 인프라

각국의 AI 경쟁력은 연구개발(R&D) 투자에 따라 얼마만큼 특허출원 및 학술논문 등록, 고급인재 양성 등 성과를 만드느냐에 있습니다. 2020~2023년까지 AI 분야에 대한 R&D 투자는 미국ㆍ중국ㆍEU가 전 세계의 약 80%를 차지하고 있습니다. 정보사회진흥원(NIA)에 따르면, 전 세계의 AI R&D 투자 규모는 2015년 329억 달러에서 2023년 1,419억 달러로 지난 8년간 연평균 20%의 빠른 성장을 보이고 있습니다. 국가별로는 ’20~’23년 평균 미국(1,129억 달러), 중국(150억 달러), EU(149억 달러), 영국(90억 달러), 캐나다(60억 달러), 일본(34억 달러) 등 순입니다. 미국, 중국, EU 등은 전체의 각각 약 61%, 8%, 8%를 차지하는 등 사실상 전 세계 AI R&D 지형은 미국을 중심으로 중국과 EU가 경쟁하는 구도입니다.

[주요국 AI R&D 투자 현황(2020~2023 평균)]

(억 달러)

| 구분 | 정부 부문 | 민간 부문 | 합계 |

| 미국 | 21.2 | 1,108.0 | 1,129.2(60.8) |

| 중국 | 17.1 | 133.0 | 150.1(8.1) |

| EU | 10.0 | 139.0 | 149.0(8.0) |

| 영국 | 2.0 | 88.0 | 90.0(4.8) |

| 캐나다 | 7.5 | 52.0 | 59.5(3.2) |

| 일본 | 3.5 | 30.0 | 33.5(1.8) |

| 기타 | 22.7 | 225.0 | 247.0(13.3) |

| 합계 | 84.0 | 1775.0 | 1859.0(100) |

자료: 한국지능정보사회진흥원(NIA) 자료로 법무법인 지평 경영컨설팅센터 가공.

주1) 합계는 ’20~’23년 평균치 2) ( )는 비중.

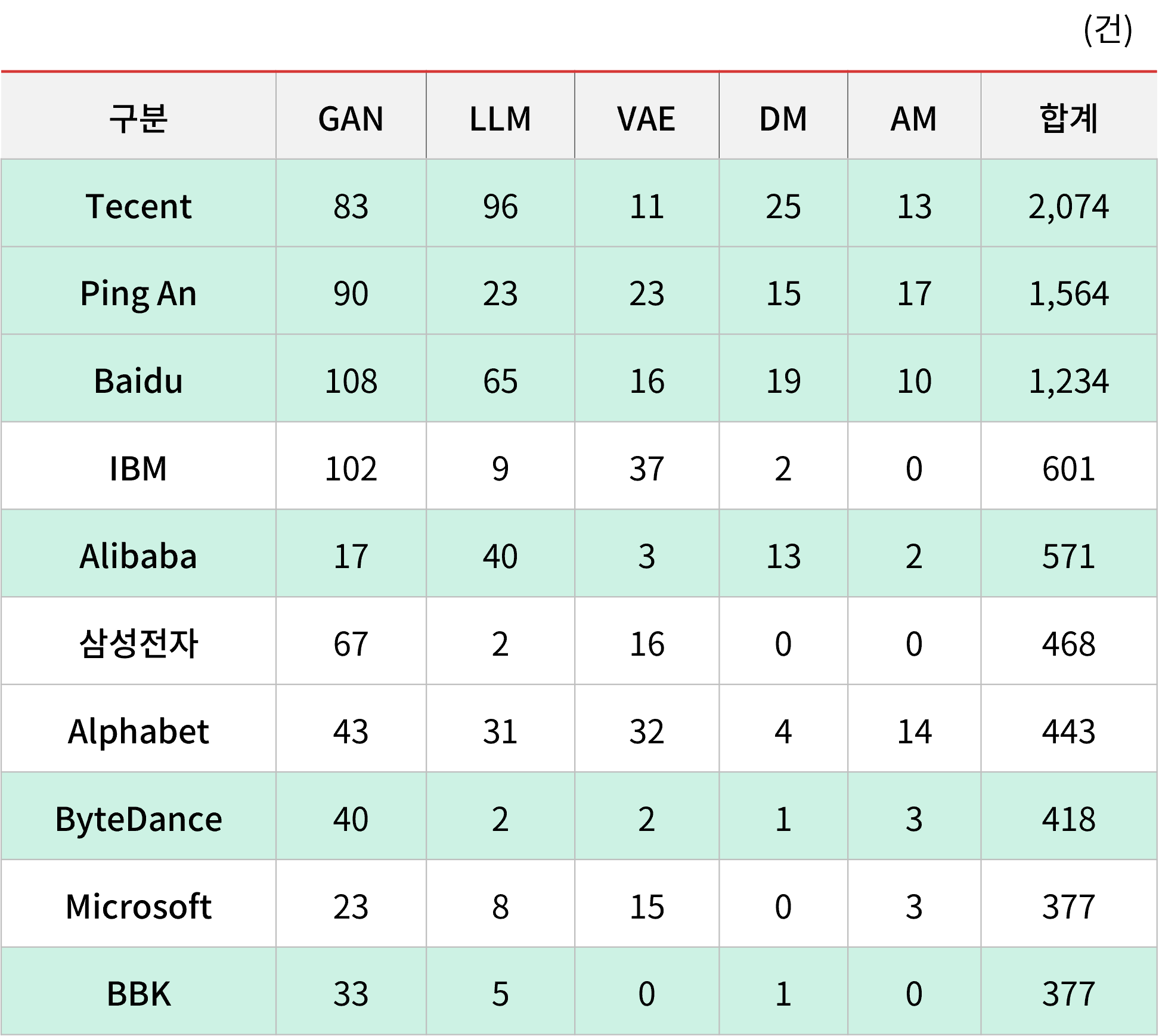

특허출원 및 과학 논문 건수, 고급인재 배출 등 성과 측면에서는 미국과 중국은 치열하게 경쟁하고 있는 것으로 나타났습니다. 우선 특허출원에서는 지난 10년간 중국이 미국을 크게 앞서는 것으로 조사됐습니다. 세계지식재산권기구(WIPO)가 2024년에 발간한 보고서에 따르면, 생성형 AI의 패밀리 특허(Patent Family) 건수는 2014년 733건에서 2023년 14,080건으로 10년간 약 19배 급증했습니다. 국가별로 살펴보면, 2014~2023년 누적으로 중국이 3.8만 건으로 미국 0.6만 건보다 6배 많았습니다. 아울러 생성형 AI 기업별로도 특허출원 건수 상위 10위권 내 진입 기업 중 6개 기업이 중국기업인 것으로 발표됐습니다. 미국은 IBM, Alphabet, Microsoft 등 3개 기업에 그쳤으며, 한국은 유일하게 삼성전자만이 10위권 내에 진입하고 있습니다.

[국가별 생성형 AI 특허출원 건수 현황(2014~2023)]

[전 세계 기업의 생성형 AI 특허출원 순위(2014~2023)]

[전 세계 기업의 생성형 AI 특허출원 순위(2014~2023)]

자료: WIPO 자료로 법무법인 지평 경영컨설팅센터 재구성.

주1) 패밀리 특허(Patent Family) 기준.

2) GAN(생성형 적대 신경망), LLM(대규모 언어모델), VAE(변이형 오토인코더), Diffusion Model(확산모델), Autoregressive Model(자율회전모델).

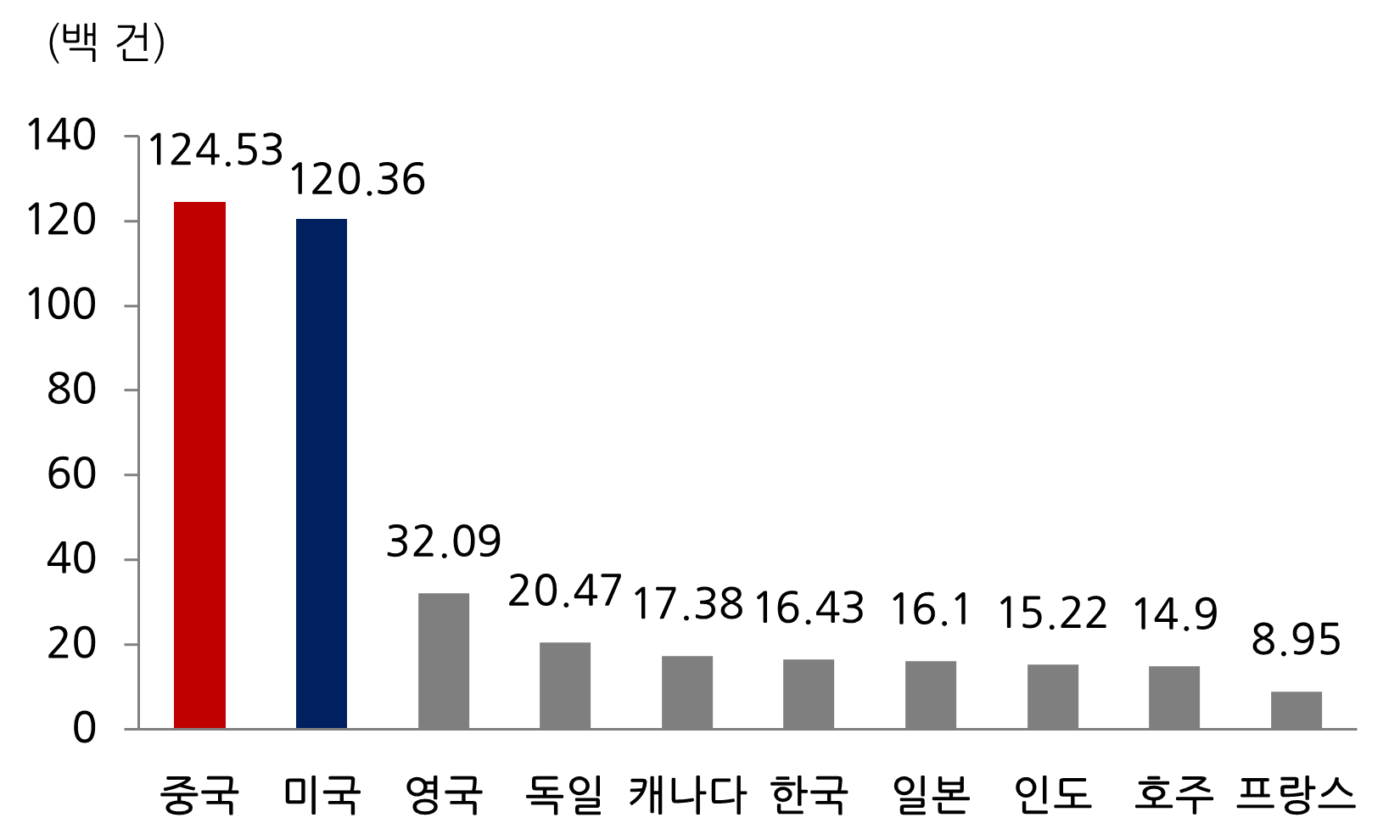

이어서 생성형 AI 분야의 과학 논문 성과에서는 미ㆍ중 간 경쟁이 심화되는 가운데, 논문의 인용 측면에서는 미국이 주도하는 것으로 나타났습니다. 2010~2023년까지 누적 기준, 과학 논문 건수는 중국 1.25만 건, 미국 1.20만 건, 영국 0.30만 건, 독일 0.20만 건 등 순으로 중국과 미국이 대등한 수준을 보였습니다. 다만, 논문 인용 건수 측면에서는 미국이 약 17만 건으로 중국 10만 건보다 크게 앞서 있었습니다.

[국가별 생성형 AI 과학 논문 건수 현황(2010~2023)]

[국가별 생성형 AI 과학 논문 인용 건수 현황(2010~2023)]

자료: WIPO 자료로 법무법인 지평 경영컨설팅센터 재구성.

마지막으로 AI 고급인재는 중국의 비중이 급상승하고 있으나, 이들이 선택한 근무지로 중국보다는 미국을 선호하는 것으로 조사됐습니다. 미국의 싱크탱크 폴슨 인스티튜트(Paulson Institute)의 매크로폴로(MacroPolo) 분석 자료에 따르면, 2022년 기준 전 세계적으로 20% 이내의 상위 AI 연구자 비중은 전 세계의 47%를 중국이 보유하고 있습니다. 그러나 2% 이내의 최상위 AI 연구자가 근무하는 국가는 미국이 약 57%로 중국 12%와 큰 격차를 보였습니다. 다만, 중국은 2019년에 비해 최상위 연구자 비중이 늘어나고 있어 향후 2030년까지 미국과 대등한 수준으로 비중이 확대될 것으로 예상됩니다.

3) AI 보안과 주권을 강화하는 추세로 전환

지난 1월 출범한 트럼프 2기 행정부는 출범하자마자 바이든 행정부가 지난 2023년 10월 발효한 행정명령 제14110호(Executive Order 14110) ‘안전하고 신뢰할 수 있는 AI 개발 및 활용’을 즉각 철회했습니다. 그동안 AI 업계에 대한 과도한 규제를 풂으로써 사실상 ‘소버린(Sovereign) AI’ 시대에 대비한다는 시각이 지배적입니다. 즉, 각 국가가 자체적으로 인프라, 데이터를 사용하여 AI를 개발하고 운영하는 시스템 구축을 강화한다는 것입니다. 미국의 IT 연구 및 자문회사인 가트너(Gartner) 전망에 따르면, 기술의 성숙도를 나타내는 하이프 사이클(Hype Cycle)1 상의 AI 기술 중 향후 2~5년 내 생산성의 정점(Plateau of Productivity)으로 향할 기술로 ‘AI TRiSM(Trust, Risk, and Security Management)’, ‘소버린(Sovereign) AI’ 등을 언급하고 있습니다. 반면, ‘환멸의 골짜기(Trough of Disillusionment)’로 진입하는 단계에 있는 생성형(Generative) AI는 기술적으로 거품이 점차 꺼지면서 강자만이 살아남을 거란 전망입니다. 다시 말해 2030년까지 AI 강국들은 앞으로 생성형 AI 개발에 있어 보안 및 자체 주권에 관한 기술적 규제 장치를 견고히 할 것이란 의미로 해석됩니다. 예를 들어, 미국은 최근 2029년까지 5,000억 달러를 투자해 최소 20개 데이터 센터를 건립한다는 ‘스타게이트 프로젝트(Stargate Project)’를 발표했습니다. 세계 AI 주도권 경쟁에서 중국보다 우위를 선점하기 위해서 향후 딥시크 등 중국의 오픈형 AI에 대한 보안 및 주권 관련 규제 강화를 통해 중국을 견제한다는 전략입니다. 중국도 이미 2024년 양회(Two Sessions)에서 미국에 맞설 독자적인 AI 산업 육성을 위한 ‘AI+행동’ 등 전략적 대응안을 발표한 바 있습니다. 즉, AI와 연관된 자국 내 첨단 산업과의 연계성을 강화해 미국의 압박에 대응한다는 의도입니다. 실제로 딥시크의 사례만 봐도 최근 중국 내 통신, 자동차, PCㆍ로봇ㆍ게임ㆍ제약, 스마트폰 등 핵심 산업 생태계 내의 기업들과 빠르게 자체적인 벨류체인을 형성해 나가고 있습니다.

[딥시크의 중국내 산업 생태계 구축도]

다만, 중국의 이 같은 빠른 행보도 분명한 한계가 존재하는 건 사실입니다. 중국이 최근 개발한 딥시크 R1은 오픈 소스형 AI 특성상 보안 취약성 문제로 미국, 한국, 호주, 일본, 대만 등 국가들은 접속을 차단하는 실정입니다. 게다가 중국의 네트워크 안전법, 데이터 안전법, 개인정보 보호법 등 이른바 ‘데이터 3법’에서도 중국 정부는 해외에서 개인정보 데이터 사용에 대한 통제와 관리권을 행사하고 있어 중국의 오픈형 AI를 사용하는 다른 국가 입장에서는 자국의 개인정보 유출 등 보안 문제에 민감할 수밖에 없는 게 사실입니다. 중국의 법 개정이 없는 한 향후 미ㆍ중 간 AI 보안 및 주권을 둘러싼 패권 갈등은 당분간 지속될 것으로 보입니다.

[중국의 AI 관련 법규]

| 법규 | 주요 내용 |

| 네트워크 안전법 (’17.6.1. 시행) |

- 총 7장 79조로 구성 - 중국 자국 내에서의 네트워크 운영ㆍ정보인프라 운영 등 안전에 초점 - 개인정보 및 데이터의 해외 이전 시 국무원 등 국가기관 검열 필수 |

| 데이터 안전법 (’21.9.1 시행) |

- 총 7장 55조로 구성 - 유형 및 등급별 데이터 보호, 해외 이전 데이터 안전 관리 등 강조 - 자국 내 수집된 중요 데이터의 해외 이전 시 국무원 등 유관 부서 검열 |

| 개인정보 보호법 (’21.11.1. 시행) |

- 총 8장 74조로 구성 - 개인정보 처리, 개인정보 해외 이전, 민감정보의 정의, 온라인 플랫폼 기업의 의무 이행 등 규정 |

| 인터넷 정보 서비스 알고리즘 추천 관리 규정 (’22.3.1 시행) |

- 총 6장 35조로 구성 - 인터넷 정보 서비스 알고리즘 추천 규범화, 사회주의 핵심 가치관 증진 |

| 인터넷정보서비스 딥페이크 관리 규정 (’23.1.10 시행) |

- 총 5장 25조로 구성 - 딥페이크 관리 강화, 사회주의 핵심 가치관 고취 |

| 생성형 AI 서비스 잠정 관리 방법 (’23.8.15. 시행) |

- 총 5장 24조로 구성 - 상기 발표된 법 근거, 생성형 AI 관련 사회주의 핵심 가치관 유지 |

자료: 중국 중앙인민정부, 세계법제정보센터, 법무법인 지평 경영컨설팅센터.

Ⅲ. 시사점

전 세계 AI 기술은 ‘좁은 의미의 제한적 인공지능(ANI, Artificial Narrow Intelligence)’ 단계에서 이미 ‘범용인공지능(AGI, Artificial General Intelligence)’ 단계로 빠르게 진입하고 있습니다. 한국공학한림원의 ‘대한민국 산업미래전략 2040 보고서’에 따르면, 2040년이면 ‘초인공지능(ASI, Artificial Super Intelligence)’ 시대로 진입할 것으로 전망하고 있습니다. 예를 들어, 다면적인 지능복사를 초월해서 사람을 넘어서는 능력을 갖춘 神의 영역에 가까운 AI가 출현한다는 의미입니다.

이에 따른 세계 경제에 미칠 영향도 적지 않습니다. 국제통화기금(IMF)은 전 세계 일자리의 약 40%에 영향을 미칠 것으로 예측했으며, 골드만 삭스(Goldman Sachs)는 향후 10년 동안 전 세계 GDP를 7조 달러 증가시킬 것으로 전망했습니다. 심지어 맥킨지(McKinsey)는 전 세계 GDP가 연간 17조 달러~25.6조 달러 늘어날 것이란 예측도 내놓고 있습니다.2

최근 트럼프 행정부 2기에 접어들면서 연일 관세 폭탄이 계속되고 있습니다. 철강, 알루미늄에 이어 4월 2일부터 외국산 자동차에 대한 25% 관세 부과뿐 아니라 4월 9일에는 국가별 상호관세로 확대되고 있습니다. 심지어는 중국산 제품에 대해 100%가 넘는 관세가 현실화 되고 있는 상황이기도 합니다. 다만, 3월 중국이 딥시크에 이어 105 큐비트(Qubit) 초전도 양자컴퓨터 프로토타입(Prototype)인 ‘쭈충즈(祖沖之) 3호’를 공개한 의도로 비춰어 볼 때 중국은 미국과의 관세전쟁에 대해 기술력으로 응수하겠다는 속내가 적지 않아 보입니다. 앞으로 어느쪽이 더 타격이 클지는 두고 봐야겠지만 미중간 기술패권을 둘러싼 경쟁은 향후 전 세계 산업 전방위로 확전될 것으로 예상됩니다.

가속화되는 중국의 기술력은 우리에게도 큰 위협이 되고 있습니다. 한국과학기술기획평가원(KISTEP)의 ‘2022년 기술수준평가’에 따르면, 2022년 기준 우리의 50개 국가전략기술 중 28개는 이미 중국이 우릴 추월한 것으로 분석됐습니다. 이 가운데 중국이 기술적으로 우리를 앞서는 분야는 △우주항공ㆍ해양, △사이버보안, △AI, △차세대통신(5G·6G), △첨단로봇ㆍ제조, △양자 등 6개 분야입니다. 이는 KISTEP이 조사한 총 12개 분야 중 절반을 차지합니다. 지금까지 우리가 우위를 가져가고 있는 분야는 △반도체ㆍ디스플레이, △이차전지, △첨단모빌리티, △차세대원자력, △수소, △첨단바이오 등 나머지 6개 분야입니다. 다만, 2025년 현재 우리는 과연 나머지 6개 분야에서 중국을 앞서고 있을지 의문입니다. 더욱 강하고 거세지는 통상과 기술패권의 파고에 맞설 전략 구상이 절실한 때입니다.

1 하이프 사이클(Hype Cycle)은 AI 기술의 성숙도를 ‘혁신 촉발(Innovation Triggle)’, ‘기대의 정점(Peak of Inflated Expectations)’, ‘환멸의 골짜기(Trough of Disillusionment)’, ‘계몽의 오르막길(Slope of Enlightenment)’, ‘생산성의 정점(Plateau of Productivity)’등 5단계로 구분.

2 Dylan Walsh(’25.1.21), “A new look at the economics of AI”, MIT Management Sloan School.에서 재인용.